自雇人士可以选择以月缴或年缴方式供款。所有自雇人士每年都会收到由受托人提供的「自雇人士界定有关入息表格」以申报下一个财政年度的有关入息用以厘定来年的供款金额。而表格内亦会有供款方式给自雇人士选择。在每个财政年度完结30日前,自雇人士应通知受托人有关选择。

如果计划成员由自雇人士身份变为雇员身份,他/她需要通知受讬人及向受讬人提出取消该自雇人士的强积金计划。而计划成员可选择将累算权益继续留在原有计划内,也可以把累算权益过户至新雇主的计划内。在过户前,计划成员必须填妥「计划成员资金转移申请表」, 并交给新雇主的计划受讬人。

在「自雇人士界定有关入息表格」内有4项选择,自雇人士如收到的最近一期由税务局发出的评税通知书(税单),评税通知书上所列之应评税利润将等同有关入息,用以计算强制性供款。自雇人士应将评税通知书副本连同「自雇人士界定有关入息表格」一并交予受托人;(例:自雇人士须以2002-2003财政年度的评税通知书申报2004年的供款。)倘自雇人士未能提供其有关入息之证明,他/她可以:

i. 以最高有关入息水平作为强积金供款而无须提交任何入息证明;

ii. 于下列三个情况下,声明上个财政年度有关入息等同应评税利润:

(1) 自雇人士之最近一期评税通知书中所列之签发日期已超过两年;或

(2) 自雇人士正就最近一期评税通知书提出上诉;或

(3) 自雇人士所提供有关入息之证明未有包括最近一期评税通知书。

iii. 在受托人相信自雇人士未能提供其有关入息之证明的情况下,自雇人士之强积金供款可根据税务条例(第112章)第28条所订明的基本免税额而计算。

最低有关入息水平已由6,500元修订为7,100元,并于2013年11月1日起生效。基于此改动,每月有关入息低于7,100元的雇员就2013年11月1日起的供款期将无须作雇员部份的供款,但其雇主仍要为他们作雇主部份的供款;而每月有关入息低于7,100元,或每年入息低于85,200元的自雇人士,亦不用供款。请注意,若阁下因此改动而无须以作为雇员或自雇人士身份作强制性供款,阁下仍可选择作自愿性供款。

由2014年6月1日起的供款期,最高有关入息水平由现时的每月25,000元或每年300,000元修订为每月30,000元或每年360,000元。基于此改动,供款上限亦由现时的每月1,250元调整为1,500元,或每年15,000元调整为18,000元。

在递交本计划申请表后,如所有文件齐备,雇主会在30天内收到参与通知。本部并会向积金局汇报雇主的强积金计划参与情况。

是的。雇主为雇员所作的强积金供款,是根据他/她在该段时期的收入多少而定的。如果他/她的收入不固定,供款的数额也会因收入变化而改变。强制性公积金计划条例(“强积金条例”)规定,雇主有责任正确计算雇员的收入和供款数额。

是的。根据积金局的指引,有关入息包括按合约直接或间接向雇员发放的工资、薪金、假期津贴、费用、佣金、花红、奖金、合约酬金、赏钱或津贴。

强积金条例规定,雇主在每月供款后的7日内,必须向雇员提交一份供款纪录通知。里面应包括雇员的入息、供款数额和供款日期。

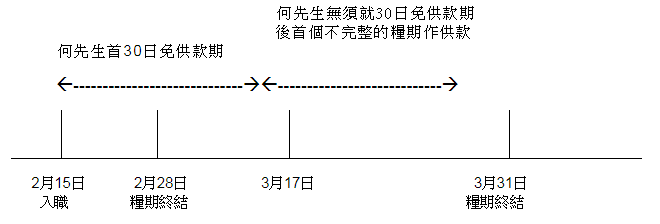

月薪或粮期短于一个月(如:周薪或以每两周支薪)的新入职雇员,无须就30日免供款后首个不完整的粮期作供款。但雇主仍须由雇员受雇第一天起,为雇员供款。

例子:何先生于2003年2月15日入职,粮期于每月的最后一天终结。何先生除享有首30日免供款期外(即2月15日至3月16日),亦毋须就首个不完整的粮期(即3月17日至31日)作供款。因此,何先生的首个供款期将会由4月1日开始。

可以。雇主有权转换至另一个强积金计划,原来的累算权益会一并转往新计划中。当雇主选定新的强积金计划后,须以书面通知新计划的受托人,表明决定转换强积金计划。新的受托人接到雇主的申请后,会联络旧计划的受托人安排处理有关过户事宜。

雇员离职时,雇主必须在有关雇员离职该月完结之后的10日内,以书面通知有关计划的受托人。雇主可利用付款结算书通知受托人雇员离职一事及离职日期。

根据强积金条例,雇主必须于供款期过后10天内将雇员及雇主供款一并交给受托人。如雇主未能如期缴交供款,便有可能被征收供款附加费。附加费计算方法如下: 供款附加费 = 总供款额(雇主+雇员) X 5%

雇主在处理供款时,应留意常见误解,避免被视作逾期供款或拖欠供款。

最低有关入息水平已由6,500元修订为7,100元,并于2013年11月1日起生效。基于此改动,每月有关入息低于7,100元的雇员就2013年11月1日起的供款期将无须作雇员部份的供款,但其雇主仍要为他们作雇主部份的供款;而每月有关入息低于7,100元,或每年入息低于85,200元的自雇人士,亦不用供款。请注意,若阁下因此改动而无须以作为雇员或自雇人士身份作强制性供款,阁下仍可选择作自愿性供款。

由2014年6月1日起的供款期,每月支薪的一般雇员的最高有关入息水平,由现时的每月25,000元修订为30,000元。基于此改动,雇员及其雇主的供款上限亦将由现时的每月1,250元调整为1,500元。

根据《雇佣条例》,雇主必须在适用情况下向雇员支付遣散费/长期服务金。在支付遣散费/长期服务金后,你可向计划受托人申请从累算权益中的雇主强制性供款部分(及自愿性供款部分,如有的话)提取有关款项,以抵销遣散费/长期服务金。遣散费/长期服务金首先从累算权益中的雇主自愿性供款之已归属部份抵销,然后从累算权益中的雇主强制性供款抵销。

计划成员必须符合下列其中一个条件,才可提取累算权益:

i. 年满65岁法定退休年龄*;

ii. 年满60岁提早退休年龄*;

iii. 身故;

iv. 完全丧失行为能力;

v. 永久性离开香港;

vi. 小额结余帐户(如强积金帐户内结余少于HK$5,000及计划成员在12个月内并没有在任何强积金计划内作出供款)。

vii. 罹患末期疾病 (提取的累算权益只限于强制性供款)

* 以分期方式提取累算权益只适用于条件i及ii

如果公司董事与公司签订雇佣合约并出任受薪董事,便需要参加强积金计划。不过,如果公司董事只是拥有公司股份而获发董事袍金,则不用参加强积金计划。

当收到「成员申请表格」后,本部便会签发参与通知、强积金网上查询系统的客户号码及私人密码予该计划成员,计划成员可于强积金网上查询系统查阅他/她的供款及户口结余等。另外,于每一个财政年度终结后3个月内,每一名计划成员亦会收到周年权益报表及基金便览。

本计划提供「无限次」成分基金转换服务予所有计划成员。计划成员只需透过强积金网上查询系统或填妥「基金转换表格」便可随时转换成分基金,无须缴付任何行政费用。

计划成员可以利用所收到的客户号码及私人密码登入强积金网上查询系统查阅其户口结余及供款记录等资料。此外,客户亦可透过我们的热线或客户服务中心查询其户口结余及供款记录等资料。

计划成员必须填妥「计划成员资金转移申请表」,并交给新计划的受托人。为免资金转移程序因资料不完整而延误,敬请于填写有关表格时,清楚注明原受托人公司及新受托人公司的计划编号,并作正确式样的签署。

原来计划的受托人在接获新受托人的通知需要转移累算权益后,必须在30天内完成过户,然后签发一份转移结算书予计划成员。新计划的受托人也会发通知予计划成员,确认收妥从原来计划中转移过来的累算权益数额。

如计划成员年满65岁,可以填妥「累算权益申索表格」连同身分证副本交回本部。所有资料经核对无误后,计划成员便可在30天内收到有关累算权益。

可以,计划成员到65岁时可待经济情况好转时,才提取累算权益。

最低有关入息水平已由6,500元修订为7,100元,并于2013年11月1日起生效。基于此改动,每月有关入息低于7,100元的雇员就2013年11月1日起的供款期将无须作雇员部份的供款,但其雇主仍要为他们作雇主部份的供款;而每月有关入息低于7,100元,或每年入息低于85,200元的自雇人士,亦不用供款。请注意,若阁下因此改动而无须以作为雇员或自雇人士身份作强制性供款,阁下仍可选择作自愿性供款。

由2014年6月1日起的供款期,每月支薪的一般雇员的最高有关入息水平,由现时的每月25,000元修订为30,000元。基于此改动,雇员及其雇主的供款上限亦将由现时的每月1,250元调整为1,500元。