郵遞

查看更多

- 收取「選擇2表格」的截止時間: 下午5:30

- 將已簽妥的「選擇2表格」寄往下列地址:

香港灣仔駱克道33號27樓萬通信託有限公司收 - 已簽妥的「選擇2表格」經一般郵遞方式寄達受託人當日將會被視為回覆的日期(不是投寄已簽妥的「選擇2表格」當日或郵戳日期),因此,應預留足夠的郵遞時間。

Search

預設投資策略是一項預先制訂的投資安排,主要為沒有興趣或不打算作出基金選擇的計劃成員而設計,而對於認為適合自身情況的計劃成員來說,預設投資策略本身亦可作為一項投資選擇。計劃成員如沒有作出投資選擇,其未來供款以及轉移自另一項強積金計劃的累算權益(統稱「未來投資」)將會按照預設投資策略來作出投資。法例規定每個強積金計劃均須提供預設投資策略,所有強積金計劃下的預設投資策略設計都大致相同。

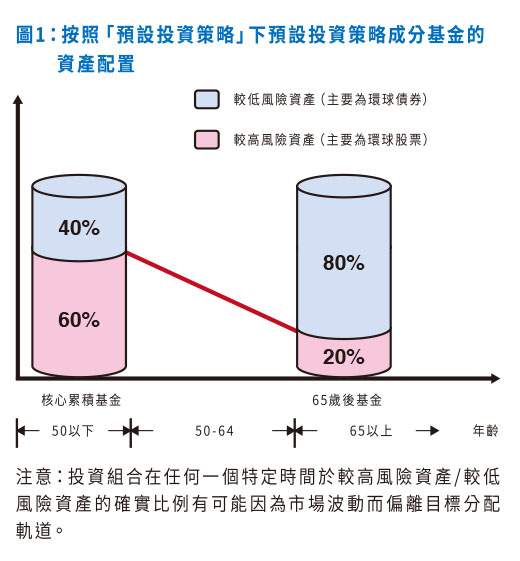

預設投資策略透過於不同年齡按照預定配置百分比來投資於兩項成分基金 ( 即核心累積基金與 65 歲後基金 ) ,旨在平衡風險與回報的長期影響。核心累積基金會將約 60% 的資產淨值投資於較高風險資產 ( 較高風險資產一般指股票或類似投資 ) 及約 40% 的資產淨值投資於較低風險資產 ( 較低風險資產一般指債券或類似投資 ) ,而 65 歲後基金則會將約 20% 的資產淨值投資於較高風險資產及約 80% 的資產淨值投資於較低風險資產。兩項預設投資策略成分基金均採納環球分散的投資原則,並運用不同類別的資產,包括環球股票、固定收益、貨幣市場工具和現金,以及強積金法例容許的其他類別資產。

透過預設投資策略投資的累算權益將以因應計劃成員年齡來調整風險的方式投資。預設投資策略將會隨著成員年齡增長而自動減少投資於較高風險資產,並相應增加投資於較低風險資產,藉此管理投資風險。策略乃隨著時間 透過 逐步減持核心累積基金及增持 65 歲後基金以達致降低風險的目標。上述圖 1 顯示隨著年齡於較高風險資產的投資比例目標。 50 歲前的資產配置會維持不變,之後逐步降低,直至 64 歲為止,之後便維持穩定。

總括而言,根據「預設投資策略」:

1) 當計劃成員未滿 50 歲,所有累算權益及未來投資將會投資於核心累積基金。

2) 當計劃成員年齡 介乎 50 至 64 歲,所有累算權益及未來投資將會按照以下圖 2 的預設投資策略降低風險列表中核心累積基金與 65 歲後基金之間的配置百分比進行投資。現有累算權益和未來投資將會自動按上文所述執行降低風險安排。

3) 當計劃成員年屆 64 歲,所有累算權益和未來投資將會投資於 65 歲後基金。

圖2:預設投資策略降低風險列表

| 年齡 | 核心累積基金 | 65歲後基金 |

|---|---|---|

| 50以下 | 100.0% | 0.0% |

| 50 | 93.3% | 6.7% |

| 51 | 86.7% | 13.3% |

| 52 | 80.0% | 20.0% |

| 53 | 73.3% | 26.7% |

| 54 | 66.7% | 33.3% |

| 55 | 60.0% | 40.0% |

| 56 | 53.3% | 46.7% |

| 57 | 46.7% | 53.3% |

| 58 | 40.0% | 60.0% |

| 59 | 33.3% | 66.7% |

| 60 | 26.7% | 73.3% |

| 61 | 20.0% | 80.0% |

| 62 | 13.3% | 86.7% |

| 63 | 6.7% | 93.3% |

| 64及以上 | 0.0% | 100.0% |

核心累積基金與 65 歲後基金於一天內就服務而支付的款項總額不得超過每日收費率上限 ( 即此等預設投資策略成分基金各自的資產淨值年率 0.75% 除以該年度日數 ) 。此項服務付款總額包括但不限於就計劃及預設投資策略成分基金的基礎投資基金的受託人、管理人、投資經理、保管人、保薦人及/或推銷商及各方任何獲授權代表所提供服務而支付或應付的費用,而該等費用乃按各預設投資策略成分基金及其基礎投資基金的資產淨值的某一百分比計算,惟並不包括由各預設投資策略成分基金及其基礎投資基金引起的任何實付開支。

就為受託人履行提供與預設投資策略成分基金有關的服務的職責而招致的經常性實付開支,並據此向該等基金、或投資於該等預設投資策略成分基金的計劃成員所收取或施加的所有付款的全年總額,不得超逾每項基金的資產淨值的 0.2% 。就此而言,實付開支包括,例如年度核數費用、經常性活動所產生的印刷或郵寄費用 ( 例如發出周年權益報表 ) ,經常性的法律及專業費用、基金保管費 ( 該等費用通常並非按資產淨值的某一百分比計算 ) 、經常性投資於預設投資策略成分基金經常性購入所招致的交易費 ( 包括,例如購入基礎投資基金的費用 ) ,及預設投資策略成分基金的年度法定收費 ( 例如補償基金徵費,如適用 ) 。

不是經常性招致的實付開支可能仍向預設投資策略成分基金收取或施加,而這些費用及收費不受法定收費限制。

若閣下在本計劃下的帳戶乃在生效日期之前設立 ( 「既有帳戶」 ) ,視乎閣下之前有否作出任何基金選擇,預設投資策略或會以不同方式對閣下構成影響。

1) 若閣下已就既有帳戶的累算權益和未來投資作出有效特定投資指示,或閣下於生效日期前已年屆 60 歲或以上,則閣下不會因實施預設投資策略而受到影響。

2) 若閣下於生效日期在既有帳戶的全部累算權益已投資於現有預設安排 ( 即平均投資於各項成分基金 ) ,且並沒有為既有帳戶作出有效特定投資指示,閣下將於2017年9月底或之前另獲發通知 ( 即「預設投資策略重新投資通知書」 ) 。預設投資策略重新投資通知書將說明若閣下未有在特定時限內回覆以作出投資選擇,則閣下在現有預設安排的累算權益將會被全數贖回並按照預設投資策略作出重新投資。因此,若閣下接獲預設投資策略重新投資通知書,請特別留意內容並作出恰當安排。閣下務請留意,現有預設安排包含投資於提供保證的保證基金內,但預設投資策略並沒有提供保證,及現有預設安排 ( 風險等級為「低」至「高」 ) 可能有別預設投資策略 ( 風險等級為「低至中」至「中至高」 ) ,閣下或會因為累算權益重新投資於預設投資策略而須承擔市場風險。

在特殊情況下 :

- 若既有帳戶的累算權益乃轉移自本計劃的另一個帳戶 ( 例如倘若終止受僱,而閣下供款帳戶內的累算權益被轉移至本計劃內的個人帳戶,則閣下於既有帳戶內的累算權益將會按照緊接轉移前的相同方式作出投資,惟除非另有指示,閣下的未來供款或轉移自另一項計劃的累算權益或會在預設投資策略實施後投資於預設投資策略。

- 若閣下既有帳戶內的累算權益只按計劃的原有預設投資安排投資 ( 即平均投資於所有成分基金 ),其部份累算權益已投資於保證基金內,若閣下 投資於保證基金的累算權益的保證金額大過其於發出預設投資策略重新投資通知書後 42 日的期限的屆滿日或未能聯絡的計劃成員的 60 日期限的屆滿日的市值,上述規則將不適用於該計劃成員 ( 即投資於保證基金的累算權益保持不變 ) 。而在 42 日的期限的屆滿日或未能聯絡的計劃成員的 60 日期限的屆滿日或以後的未來供款及 / 或轉移自另一個計劃的累算權益則投資於預設投資策略。 閣下可以於發出預設投資策略重新投資通知書後 42 日的期限的屆滿日或未能聯絡的計劃成員的 60 日期限的屆滿日或之後致電受託人的熱線 2533 5522 獲取於保證基金的累算權益的估值結果。當 (i) 在既有帳戶的所有相關累算權益投資於預設投資策略後或 (ii) 既有帳戶的累算權益 ( 除了投資於保證基金內的累算權益外 ) 投資於預設投資策略後,估值結果亦會顯示於確認信內而該確認信將不遲於 5 個工作日內向閣下發出。

3) 如在緊接 2017年4月1日之前,閣下的既有帳戶只有部分累算權益投資於現有預設安排,除非受託人已收到任何特定投資指示,否則閣下的累算權益將會按照緊接生效日期前的相同的方式作出投資。未來投資將會按預設投資策略作出投資。

知會閣下有關強制性公積金計劃條例的重要更改將於2017年4月1日生效。由2017年4月1日起,「預設投資策略」將會取代現有預設基金而成為本計劃的預設投資安排。

若閣下於生效日期在既有帳戶的全部累算權益已投資於現有預設安排 ( 即平均投資於各項成分基金 ) ,且並沒有為既有帳戶作出有效特定投資指示,閣下將於2017年9月底或之前另獲發通知 ( 即「預設投資策略重新投資通知書」 ) 。預設投資策略重新投資通知書將說明若閣下未有在特定時限內送回已填妥的「選擇2表格」以作出投資選擇,則閣下在現有預設安排的累算權益將會被全數贖回並按照預設投資策略作出重新投資。因此,若閣下接獲預設投資策略重新投資通知書,請特別留意內容並作出恰當安排。

為避免延誤遞交「選擇2表格」,請以上述的途徑送出閣下的回覆。若我們在預設投資策略重新投資通知書的發出日期後的42日或之前,仍未收到你就你帳戶內的累算權益給予的任何特定投資指示,而你帳戶內的所有累算權益繼續按照計劃的現有預設安排投資,我們必須在預設投資策略重新投資通知書內定明的日期之後的14日或之前,按照預設投資策略將該等權益投資。由於我們須按照預設投資策略將該等權益投資,因此我們在預設投資策略重新投資通知書的日期後的42日後收到的任何投資指示,只可在該等權益已經先按照預設投資策略進行投資後(而該投資指示仍然有效的前提下)才可執行。在按照預設投資策略進行投資的過程中,由於須按市價賣出現行預設投資安排基金的單位,然後按市價買入預設投資策略基金的單位,因此可能會產生投資收益或虧損。

主要推銷刊物及其他相關文件已作出修訂,以反映上述生效日期為 2017年4月1日的修訂。