自僱人士可以選擇以月繳或年繳方式供款。所有自僱人士每年都會收到由受託人提供的「自僱人士界定有關入息表格」以申報下一個財政年度的有關入息用以釐定來年的供款金額。而表格內亦會有供款方式給自僱人士選擇。在每個財政年度完結30日前,自僱人士應通知受託人有關選擇。

如果計劃成員由自僱人士身份變為僱員身份,他/她需要通知受託人及向受託人提出取消該自僱人士的強積金計劃。而計劃成員可選擇將累算權益繼續留在原有計劃內,也可以把累算權益過戶至新僱主的計劃內。在過戶前,計劃成員必須填妥「計劃成員資金轉移申請表」, 並交給新僱主的計劃受託人。

在「自僱人士界定有關入息表格」內有4項選擇,自僱人士如收到的最近一期由稅務局發出的評稅通知書(稅單),評稅通知書上所列之應評稅利潤將等同有關入息,用以計算強制性供款。自僱人士應將評稅通知書副本連同「自僱人士界定有關入息表格」一併交予受託人;(例:自僱人士須以2002-2003財政年度的評稅通知書申報2004年的供款。)倘自僱人士未能提供其有關入息之證明,他/她可以:

i. 以最高有關入息水平作為強積金供款而無須提交任何入息證明;

ii. 於下列三個情況下,聲明上個財政年度有關入息等同應評稅利潤:

(1) 自僱人士之最近一期評稅通知書中所列之簽發日期已超過兩年;或

(2) 自僱人士正就最近一期評稅通知書提出上訴;或

(3) 自僱人士所提供有關入息之證明未有包括最近一期評稅通知書。

iii. 在受託人相信自僱人士未能提供其有關入息之證明的情況下,自僱人士之強積金供款可根據稅務條例(第112章)第28條所訂明的基本免稅額而計算。

最低有關入息水平已由6,500元修訂為7,100元,並於2013年11月1日起生效。基於此改動,每月有關入息低於7,100元的僱員就2013年11月1日起的供款期將無須作僱員部份的供款,但其僱主仍要為他們作僱主部份的供款;而每月有關入息低於7,100元,或每年入息低於85,200元的自僱人士,亦不用供款。請注意,若閣下因此改動而無須以作為僱員或自僱人士身份作強制性供款,閣下仍可選擇作自願性供款。

由2014年6月1日起的供款期,最高有關入息水平由現時的每月25,000元或每年300,000元修訂為每月30,000元或每年360,000元。基於此改動,供款上限亦由現時的每月1,250元調整為1,500元,或每年15,000元調整為18,000元。

在遞交本計劃申請表後,如所有文件齊備,僱主會在30天內收到參與通知。本部並會向積金局匯報僱主的強積金計劃參與情況。

是的。僱主為僱員所作的強積金供款,是根據他/她在該段時期的收入多少而定的。如果他/她的收入不固定,供款的數額也會因收入變化而改變。強制性公積金計劃條例(“強積金條例”)規定,僱主有責任正確計算僱員的收入和供款數額。

是的。根據積金局的指引,有關入息包括按合約直接或間接向僱員發放的工資、薪金、假期津貼、費用、佣金、花紅、獎金、合約酬金、賞錢或津貼。

強積金條例規定,僱主在每月供款後的7日內,必須向僱員提交一份供款紀錄通知。裡面應包括僱員的入息、供款數額和供款日期。

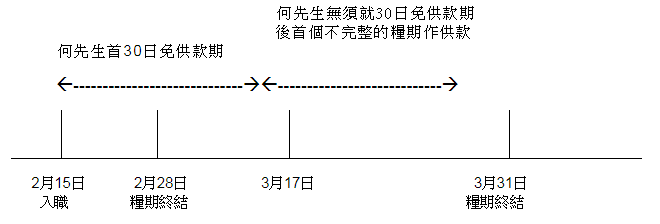

月薪或糧期短於一個月(如:週薪或以每兩週支薪)的新入職僱員,無須就30日免供款後首個不完整的糧期作供款。但僱主仍須由僱員受僱第一天起,為僱員供款。

例子:何先生於2003年2月15日入職,糧期於每月的最後一天終結。何先生除享有首30日免供款期外(即2月15日至3月16日),亦毋須就首個不完整的糧期(即3月17日至31日)作供款。因此,何先生的首個供款期將會由4月1日開始。

可以。僱主有權轉換至另一個強積金計劃,原來的累算權益會一併轉往新計劃中。當僱主選定新的強積金計劃後,須以書面通知新計劃的受託人,表明決定轉換強積金計劃。新的受託人接到僱主的申請後,會聯絡舊計劃的受託人安排處理有關過戶事宜。

僱員離職時,僱主必須在有關僱員離職該月完結之後的10日內,以書面通知有關計劃的受託人。僱主可利用付款結算書通知受託人僱員離職一事及離職日期。

根據強積金條例,僱主必須於供款期過後10天內將僱員及僱主供款一併交給受託人。如僱主未能如期繳交供款,便有可能被徵收供款附加費。附加費計算方法如下: 供款附加費 = 總供款額(僱主+僱員) X 5%

僱主在處理供款時,應留意常見誤解,避免被視作逾期供款或拖欠供款。

最低有關入息水平已由6,500元修訂為7,100元,並於2013年11月1日起生效。基於此改動,每月有關入息低於7,100元的僱員就2013年11月1日起的供款期將無須作僱員部份的供款,但其僱主仍要為他們作僱主部份的供款;而每月有關入息低於7,100元,或每年入息低於85,200元的自僱人士,亦不用供款。請注意,若閣下因此改動而無須以作為僱員或自僱人士身份作強制性供款,閣下仍可選擇作自願性供款。

由2014年6月1日起的供款期,每月支薪的一般僱員的最高有關入息水平,由現時的每月25,000元修訂為30,000元。基於此改動,僱員及其僱主的供款上限亦將由現時的每月1,250元調整為1,500元。

根據《僱傭條例》,僱主必須在適用情況下向僱員支付遣散費/長期服務金。在支付遣散費/長期服務金後,你可向計劃受託人申請從累算權益中的僱主強制性供款部分(及自願性供款部分,如有的話)提取有關款項,以抵銷遣散費/長期服務金。遣散費/長期服務金首先從累算權益中的僱主自願性供款之已歸屬部份抵銷,然後從累算權益中的僱主強制性供款抵銷。

計劃成員必須符合下列其中一個條件,才可提取累算權益:

i. 年滿65歲法定退休年齡*;

ii. 年滿60歲提早退休年齡*;

iii. 身故;

iv. 完全喪失行為能力;

v. 永久性離開香港;

vi. 小額結餘帳戶(如強積金帳戶內結餘少於HK$5,000及計劃成員在12個月內並沒有在任何強積金計劃內作出供款)。

vii. 罹患末期疾病 (提取的累算權益只限於強制性供款)

* 以分期方式提取累算權益只適用於條件i及ii

如果公司董事與公司簽訂僱傭合約並出任受薪董事,便需要參加強積金計劃。不過,如果公司董事祇是擁有公司股份而獲發董事袍金,則不用參加強積金計劃。

當收到「成員申請表格」後,本部便會簽發參與通知、強積金網上查詢系統的客戶號碼及私人密碼予該計劃成員,計劃成員可於強積金網上查詢系統查閱他/她的供款及戶口結餘等。另外,於每一個財政年度終結後3個月內,每一名計劃成員亦會收到周年權益報表及基金便覽。

本計劃提供「無限次」成分基金轉換服務予所有計劃成員。計劃成員只需透過強積金網上查詢系統或填妥「基金轉換表格」便可隨時轉換成分基金,無須繳付任何行政費用。

計劃成員可以利用所收到的客戶號碼及私人密碼登入強積金網上查詢系統查閱其戶口結餘及供款記錄等資料。此外,客戶亦可透過我們的熱線或客戶服務中心查詢其戶口結餘及供款記錄等資料。

計劃成員必須填妥「計劃成員資金轉移申請表」,並交給新計劃的受託人。為免資金轉移程序因資料不完整而延誤,敬請於填寫有關表格時,清楚註明原受託人公司及新受託人公司的計劃編號,並作正確式樣的簽署。

原來計劃的受託人在接獲新受託人的通知需要轉移累算權益後,必須在30天內完成過戶,然後簽發一份轉移結算書予計劃成員。新計劃的受託人也會發通知予計劃成員,確認收妥從原來計劃中轉移過來的累算權益數額。

如計劃成員年滿65歲,可以填妥「累算權益申索表格」連同身分證副本交回本部。所有資料經核對無誤後,計劃成員便可在30天內收到有關累算權益。

可以,計劃成員到65歲時可待經濟情況好轉時,才提取累算權益。

最低有關入息水平已由6,500元修訂為7,100元,並於2013年11月1日起生效。基於此改動,每月有關入息低於7,100元的僱員就2013年11月1日起的供款期將無須作僱員部份的供款,但其僱主仍要為他們作僱主部份的供款;而每月有關入息低於7,100元,或每年入息低於85,200元的自僱人士,亦不用供款。請注意,若閣下因此改動而無須以作為僱員或自僱人士身份作強制性供款,閣下仍可選擇作自願性供款。

由2014年6月1日起的供款期,每月支薪的一般僱員的最高有關入息水平,由現時的每月25,000元修訂為30,000元。基於此改動,僱員及其僱主的供款上限亦將由現時的每月1,250元調整為1,500元。